Le constat qui dérange

Vous avez fait isoler vos murs ou changer vos fenêtres en espérant diviser votre facture par deux ? Les chiffres officiels risquent de vous surprendre. Selon une étude du Service de la donnée et des études statistiques (SDES), les économies d’énergie réelles sont souvent deux fois moins importantes que prévu.

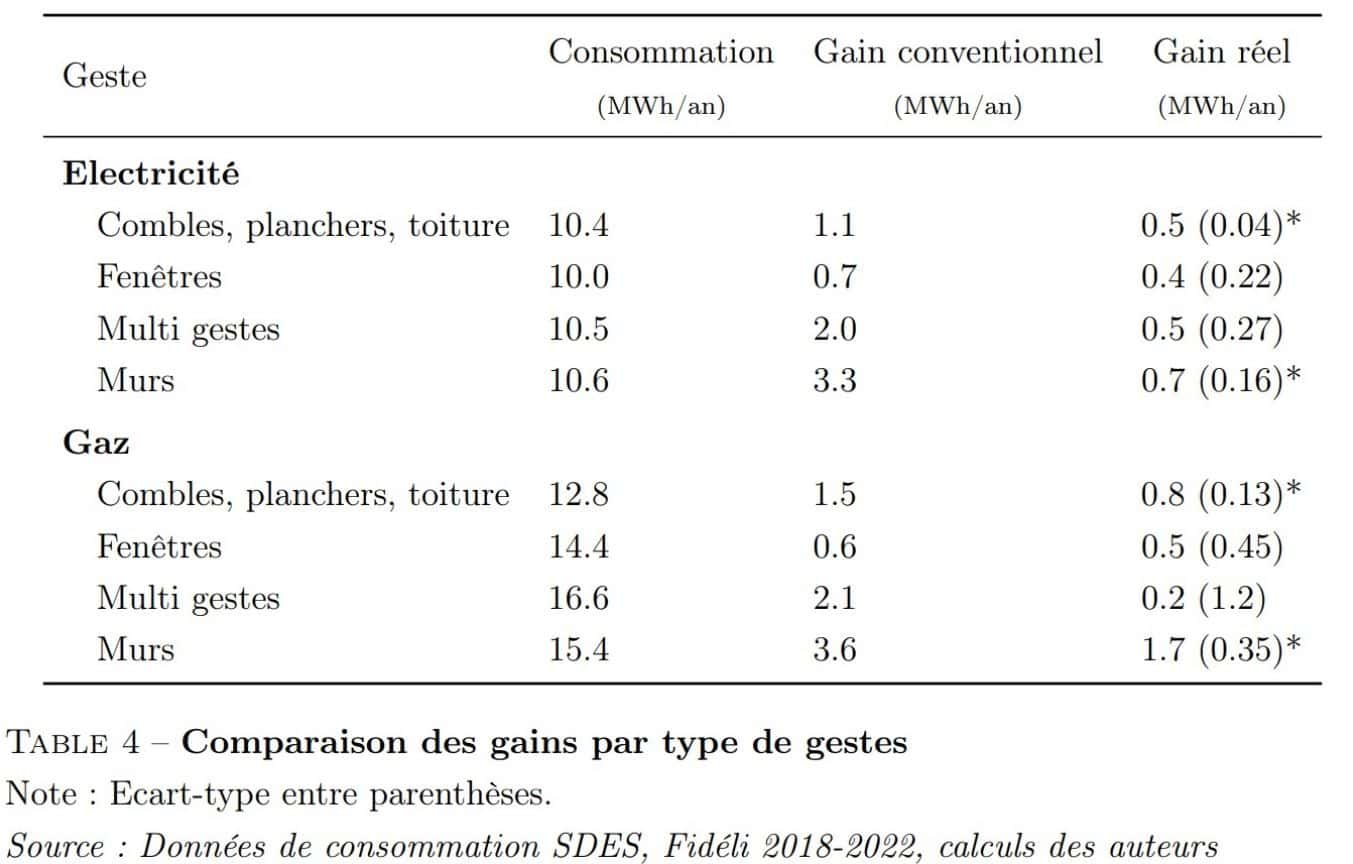

Les faits :

- Isolation des murs : 70% des économies annoncées (le meilleur résultat)

- Changement de fenêtres : seulement 40% des gains espérés

- Isolation des combles : environ 50% d’efficacité réelle

Pourquoi cet écart ? Plusieurs raisons l’expliquent : comportement des habitants, qualité variable des travaux, conditions climatiques différentes de celles des calculs théoriques.

Impact sur l’immobilier : les banques changent la donne

Cette réalité préoccupe particulièrement les banques. Depuis 2024, elles doivent publier leur « Green Asset Ratio » : le pourcentage de leurs prêts accordés à des biens « verts » selon les critères européens.

Résultat actuel : seulement 3% des actifs bancaires sont considérés comme vraiment écologiques.

Cette pression pousse les banques à être plus sélectives. Concrètement :

- Les biens mal classés (DPE F ou G) obtiennent plus difficilement des prêts

- Les taux peuvent être moins avantageux pour les « passoires thermiques »

- Les biens performants bénéficient de conditions préférentielles

Ce qui change pour les propriétaires

Si vous vendez : Un bien classé G ou F se vend désormais avec une décote moyenne de 3 à 4%. Cette décote augmente avec l’approche des interdictions de location (2025 pour les G, 2028 pour les F).

Si vous achetez : Méfiez-vous des promesses d’économies trop optimistes. Demandez les factures énergétiques réelles des 3 dernières années plutôt que de vous fier uniquement au DPE.

Si vous rénovez : Privilégiez les travaux qui ont fait leurs preuves : isolation des murs et toiture plutôt que changement de fenêtres seul.

Les secteurs les plus touchés

Immobilier de bureaux : La prime verte s’installe durablement. Un bureau bien classé se vend 5% plus cher qu’un équivalent énergivore.

Logement locatif : Les investisseurs anticipent les interdictions de location. Les biens F et G perdent de leur attractivité.

Résidentiel classique : L’impact reste modéré mais s’accentue, surtout dans les zones tendues où l’offre permet d’être sélectif.

Que faire concrètement ?

Pour les propriétaires :

- Vérifiez la classe DPE de votre bien

- Si vous êtes en F ou G, étudiez les travaux prioritaires (isolation avant tout)

- Ne vous fiez pas qu’aux estimations théoriques : demandez des devis réalistes

Pour les acheteurs :

- Intégrez le coût réel des travaux dans votre budget

- Négociez le prix en fonction de la classe énergétique

- Privilégiez les biens déjà conformes aux normes futures

Pour les investisseurs :

- Évitez les biens G et F sauf si le prix compense largement

- Ciblez les biens C, D ou E avec un potentiel d’amélioration réaliste

- Anticipez l’évolution réglementaire sur 10 ans

L’essentiel à retenir

La transition énergétique de l’immobilier est en marche, mais elle se fait progressivement. Les économies d’énergie réelles sont souvent moindres qu’annoncé, mais l’impact réglementaire et financier, lui, est bien réel.

La clé : ne pas paniquer mais anticiper. Un bien mal classé n’est pas invendable, mais il faut ajuster ses attentes de prix et prévoir les investissements nécessaires.

L’immobilier « vert » n’est plus un luxe mais une nécessité économique. Autant s’y préparer dès maintenant.

Cet article est basé sur l’étude INSEE sur les consommations énergétiques réelles des ménages français et l’analyse des impacts du Green Asset Ratio sur le financement immobilier en Europe.