M. et Mme Y. achètent un appartement en VEFA à LIMOGES, par l’intermédiaire d’un cabinet d’audit, dans un but d’investissement locatif et de défiscalisation.

Le montant de l’opération est de 175 600€. L’horizon prévu pour ce type de placement est d’au moins 9 ans (de Robien) pour bénéficier de l’avantage fiscal.

L’appartement est prêt à louer en août 2008 mais dès 2013, le loyer doit être revu à la baisse pour retrouver un locataire.

Pire, à la revente en 2017, il ne trouve preneur qu’à… 83 000€.

M. et Mme Y. assignent dès 2013 le promoteur, le cabinet d’audit et la banque pour obtenir l’annulation de la vente. Ils reprochent également au cabinet et à la banque d’avoir manqué à leur devoir de conseil.

1/ L’importance du délai pour agir.

Le TGI de PARIS considère que leur demande en nullité du contrat de réservation est prescrite. En effet, le contrat a été signé en mai 2006 et le délai d’action est de 5 ans.

La Cour d’appel leur est plus favorable : elle considère que la prescription d’une action en responsabilité court à compter du jour de la réalisation du dommage à moins que la victime établisse qu’elle en a eu connaissance à une autre date (Cour d’appel de Paris, 16 novembre 2018, 16/129867).

Or c’est en décembre 2012, en faisant estimer le bien, qu’ils suspectent un préjudice.

Bonne nouvelle : leur action en responsabilité n’est donc pas prescrite ! Sur le fond par contre…

2/ La nécessaire preuve de la surévaluation du prix.

M. et Mme Y. prétendent avoir été trompés sur la valeur de l’appartement lors de la conclusion du contrat.

Le fait de revendre à perte 9 ans plus tard ne constitue pas (juridiquement) une preuve d’un prix trop élevé à l’achat.

Ce n’est évidemment pas ce que nous dicte le bon sens : acheter 175 600€ TTC pour revendre 83 000€ plus tard, cela fait hurler.

Mais le raisonnement du juge est cohérent : il se base d’une part sur le prix HT, 146 822€.

Lorsque vous achetez du neuf, comme pour une automobile, vous perdez la TVA à la revente si celle-ci n’est pas compensée par la hausse du marché. Idem pour les frais de négociation, de notaire et les droits et de mutation.

D’autre part, il note que l’évaluation produite fait état d’une valeur de 134 083€, soit un écart « proche » (environ 9%).

Pour « gagner », M. et Mme Y. auraient donc du prouver par un rapport d’expertise, l’écart important entre le prix HT proposé et le prix de marché.

Honnêtement, sauf arnaque majeure, cela semble délicat. Et c’est sans doute ce que souhaitent les juges : traiter seulement les abus, pas les erreurs d’investissement.

Car oui, la mauvaise aventure des plaignants, relève surtout d’une mauvaise stratégie patrimoniale.

3/ Emplacement, emplacement, emplacement.

M. et Mme Y. ont acheté leur appartement légèrement trop cher mais surtout, ils ont mal évalué l’intérêt d’investir à LIMOGES.

Qu’est-ce qui fait l’intérêt d’un bien ? Son emplacement !

Un bien immobilier se détériore un peu chaque année et, plus les années passent, plus l’entretien sera important.

Si dans le même temps, vous ne bénéficiez pas d’un marché immobilier favorable ou au moins de l’inflation, l’intérêt d’acheter est faible puisque vous allez brûler chaque année un peu le capital investi.

A la rigueur, cela peut rester profitable si le rendement est tel que l’opération est amortie en quelques années.

Dressons une brève synthèse de cet investissement sur LIMOGES :

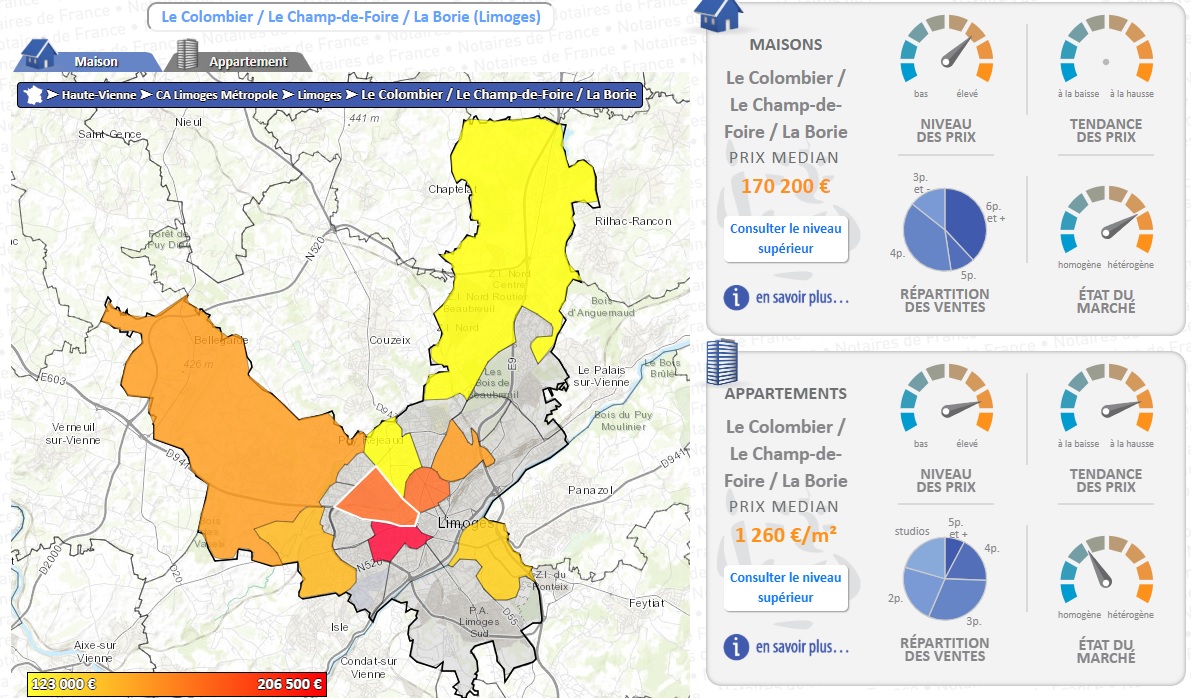

Nous sommes à la Vialoube, en périphérie de la ville :

Ce n’est pas le pire quartier de la ville si l’on en croit le baromètre des notaires :

Le problème vient d’un marché local concurrentiel en raison notamment d’une baisse du nombre d’habitants, dès les années 70 :

La population stagne ensuite, connait un léger regain dans les années 2000, avant de ne pas échapper à la crise mondiale et nationale.

De ce fait, certains logements sont vacants : 8,9% en 2015, un chiffre proche de la moyenne nationale (8,4%).

Je caricature mais je connais à l’inverse des petites villes dans lesquelles il est impossible de se loger :

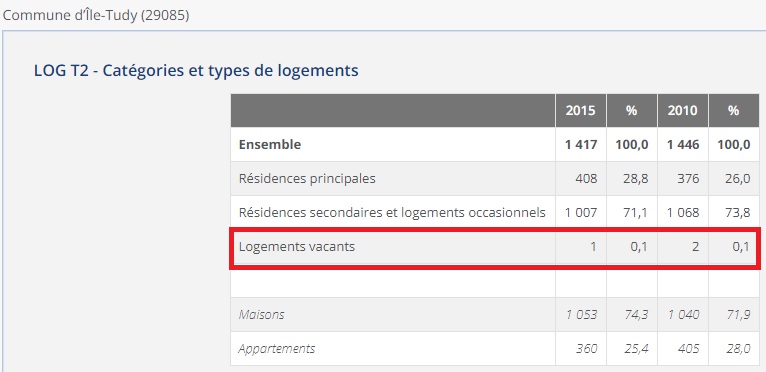

L’ILE-TUDY (29980) par exemple, c’est 1 seul logement vacant sur 1 417 soit 0,1% :].

Avec un peu de recherche et de réflexion, il est sans doute possible de trouver un compromis entre ces 2 chiffres… ou du moins de se renseigner sur les chiffres avant d’acheter.

M. et Mme Y. arrivent (un peu tard) aux mêmes conclusions et reprochent au promoteur de ne pas les avoir informés de la « situation défavorable du marché immobilier local, marqué par une augmentation du nombre de logements et une diminution du nombre d’habitants ».

La Cour constate qu’aucune preuve n’est rapportée d’une quelconque garantie ou d’une information erronée du promoteur.

PREUVE, PREUVE, PREUVE. Tout ce qui est avancé doit être démontré et justifié.

Heureusement, grâce au dispositif de Robien, la catastrophe est évitée.

4/ Un bonus fiscal important… qui se paie à la sortie.

L’appartement est acheté 175 600€ TTC. Il est loué 600€/mois, soit 7 200€/an.

Cela donne un taux de capitalisation de 7 200 / 175 600 = 4,10% + économie d’impôts liée à la défiscalisation, 50% en Robien « recentré », soit 175 600 / 2 = 87 000€ sur 9 ans, soit 9 667€/an.

Le taux de capitalisation théorique en réintégrant l’avantage fiscal est donc de (7 200 + 9 667 )/an soit 16 867 / 175 600 = 9,60%.

Plutôt bon non ?

Et c’est effectivement ce qui s’est passé jusqu’en 2013 et une légère baisse du loyer à 489€/mois. Rien de dramatique pour continuer à bénéficier de l’avantage fiscal.

C’est ce que retient la Cour : « aucune des pièces produites n’établit qu’ils n’ont pu bénéficier des avantages fiscaux escomptés« .

Je ressens un certain malaise en prenant un peu de recul : la ville n’avait pas vraiment besoin de nouveaux logements et l’opération n’est valable que grâce au bonus fiscal, forcément financé par le reste des contribuables.

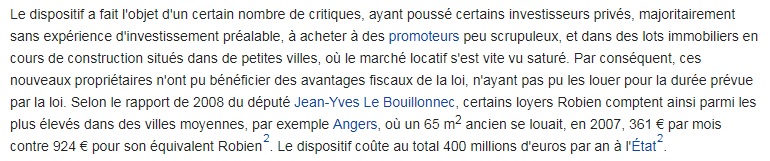

Wikipédia offre les mêmes conclusions :

Et c’est pour cela que le dispositif actuel, Pinel, privilégie un zonage selon les besoins, avec un avantage fiscal bien moins conséquent.

L’avantage offert par le de Robien était tellement puissant qu’il pouvait sauver n’importe quel investissement.

En l’espèce : 175 600 (prix d’achat TTC) – 83 000 (prix de revente) = 92 600€ de perte, ramenée à 92 600 – 87 000 (dispositif de Robien) = 5 000€ « seulement ».

Dans le même temps, les revenus locatifs bruts sont de 7 200 * 5 environ + 5 868 * 4 environ = 59 472€.

De cela, il faut déduire les charges de gestion et la trésorerie avancée comme la mensualité du prêt était sans doute supérieure au loyer (prêt de 175 600€ sur X années).

Au final, l’opération est proche d’être blanche… pas mal pour un bien revendu 47% de sa valeur initiale.

5/ Comment sécuriser son projet d’investissement ?

L’arrêt discuté va dans le sens de tous ceux qui s’intéressent à la valeur vénale d’un bien.

L’acquéreur, bon père de famille, est censé connaitre la valeur du bien dont il fait l’acquisition… ou faire des recherches.

A défaut, il devrait préalablement à toute décision, consulter un expert en estimation immobilière.

Et surtout rester prudent vis-à-vis de la proposition commerciale du promoteur et de son intermédiaire : existe-t-il une garantie contractuelle quant aux chiffres avancés ?

En cas de procès, l’acquéreur lésé doit justifier :

- D’informations mensongères.

- De la vacance locative, de la minoration du loyer voir surtout de la perte de l’avantage fiscal.

- De la surévaluation du bien, par le biais d’un rapport d’expertise.

Dès lors, il aura toutes les chances de faire condamner le promoteur.